近日,正大天晴药业研发管线迎新进展:1类新药TQB2102首次申报临床、引进重磅NASH新药、4类仿制药比卡鲁胺片报产......有“首仿之王”之称的正大天晴药业,2017年至今有16个首仿(含剂型首仿)获批上市,此外18个新分类报产品种在审;创新药方面,目前公司有77款新药(61款1类新药)处于申请临床及以上阶段,其中14款新药(5款1类新药)处于III期及以上阶段,7款生物类似药聚焦全球重磅品种。

拿下16个重磅首仿,6个品种闯关新医保

日前,2022国家医保目录调整通过形式审查的申报药品名单正式对外公布,正大天晴药业有6个目录外品种在列,均符合目录外条件1,即2017年1月1日至2022年6月30日期间,经国家药监部门批准上市的新通用名药品。

米内网数据显示,2017年至今,正大天晴药业新获批品种数超过40个,其中有16个为首仿(含剂型首仿),“首仿之王”实至名归。此外,2017年至今,公司还有18个新分类报产品种(以药品名计)在审,其中4个为吸入剂。

2017年至今正大天晴获批上市的首仿

来源:米内网MED2.0中国药品审评数据库

16个首仿药涵盖8个治疗大类,其中抗肿瘤和免疫调节剂有6个,消化系统及代谢药、杂类、血液和造血系统药物均有2个。

多款为全球超10亿美元的重磅品种,包括利伐沙班、西格列汀、泊马度胺、托法替布、仑伐替尼、达比加群酯、伏硫西汀等,原研产品2021年全球销售额分别超过70亿美元、30亿美元、30亿美元、20亿美元、20亿美元、10亿美元、10亿美元等。

而在国内市场,含仿制药销售在内,多个品种2021年在中国三大终端6大市场(统计范围详见本文末)的市场规模已突破10亿元,包括甲磺酸仑伐替尼胶囊(17亿+)、达比加群酯胶囊(13亿+)、磷酸西格列汀片(20亿+)、吸入用布地奈德混悬液(68亿+)、利伐沙班片(50亿+)等。

通过2022全国医保形式审查的品种中,吸入用氯醋甲胆碱为正大天晴药业独家品种,此外,注射用福沙匹坦双葡甲胺、氢溴酸伏硫西汀片、曲氟尿苷替匹嘧啶片近年来在中国三大终端6大市场的销售规模有明显上升。

近年来中国三大终端6大市场福沙匹坦双葡甲胺、伏硫西汀、曲氟尿苷替匹嘧啶销售情况(单位:万元)

来源:米内网数据库

License-in加速,引进多款创新差异化新药

9月21日,中国生物制药公告称,其附属公司正大天晴药业与Inventiva达成合作协议,共同开发和商业化Inventiva主要候选新药拉尼兰诺(lanifibranor),用于治疗非酒精性脂肪性肝炎(NASH)和潜在的其他代谢疾病。正大天晴药业将向Inventiva支付1200万美元的首付款及最高不超过4000万美元的潜在的临床及注册里程碑付款。

lanifibranor是一款激活过氧化物酶体增殖物激活受体(PPARs)全激动剂,通过激活体内α、γ和δ三个功能的受体亚型来达到改善胰岛素敏感性、活化巨噬细胞、减少肝纤维化和炎症基因表达的效用。

今年以来,正大天晴药业与多家国内外药企达成合作,以开发或商业化多款创新差异化产品,包括Inventiva、Symphogen、安源医药、晶泰科技等。

2022年至今正大天晴药业部分引进项目

来源:公司公告,米内网整理

引进的新药中,AP025、lanifibranor均为NASH新药,在该治疗领域,全球仅印度Zydus Cadila的Saroglitazar(PPARα/γ双重激动剂)获批,而国内暂无相关新药获批上市,具有较大的临床需求。据evaluate Pharm预测,2025年全球NASH药物的市场规模将达400亿美元。

多款新药在国内暂无同靶点药物获批。AP025为国产首款步入临床的FGF21长效融合蛋白,目前正在国内开展NASH适应症的I期临床试验;AP026是一款FGF21/GLP-1双功能蛋白,目前正在新西兰开展I期临床,国内已提交临床申请;Sym022属于全人源重组LAG-3单抗,全球最高研发进展已步入I期临床,国内暂未申报临床。

61款1类新药在路上,这5款上市可期

通过自主研发、并购投资、外部引进等方式,正大天晴药业不断拓宽在研产品线,推动公司从“肝病为主”向“两核多强”转变,形成了以肝病用药、抗肿瘤药为主体,消化系统、抗感染、呼吸系统等多领域协同发展的研发格局。

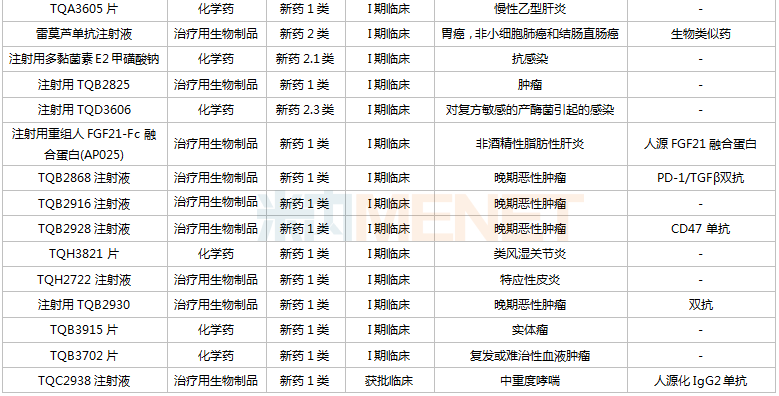

含合作引进的产品在内,正大天晴药业有77款新药(不含已上市新药开发新适应症)在国内处于申请临床及以上阶段,其中有49款为化学药,28款为治疗用生物制品;从注册分类看,77款新药中有61款为1类新药。

正大天晴药业国内在研新药

拿下16个重磅首仿,6个品种闯关新医保

日前,2022国家医保目录调整通过形式审查的申报药品名单正式对外公布,正大天晴药业有6个目录外品种在列,均符合目录外条件1,即2017年1月1日至2022年6月30日期间,经国家药监部门批准上市的新通用名药品。

米内网数据显示,2017年至今,正大天晴药业新获批品种数超过40个,其中有16个为首仿(含剂型首仿),“首仿之王”实至名归。此外,2017年至今,公司还有18个新分类报产品种(以药品名计)在审,其中4个为吸入剂。

2017年至今正大天晴获批上市的首仿

来源:米内网MED2.0中国药品审评数据库

16个首仿药涵盖8个治疗大类,其中抗肿瘤和免疫调节剂有6个,消化系统及代谢药、杂类、血液和造血系统药物均有2个。

多款为全球超10亿美元的重磅品种,包括利伐沙班、西格列汀、泊马度胺、托法替布、仑伐替尼、达比加群酯、伏硫西汀等,原研产品2021年全球销售额分别超过70亿美元、30亿美元、30亿美元、20亿美元、20亿美元、10亿美元、10亿美元等。

而在国内市场,含仿制药销售在内,多个品种2021年在中国三大终端6大市场(统计范围详见本文末)的市场规模已突破10亿元,包括甲磺酸仑伐替尼胶囊(17亿+)、达比加群酯胶囊(13亿+)、磷酸西格列汀片(20亿+)、吸入用布地奈德混悬液(68亿+)、利伐沙班片(50亿+)等。

通过2022全国医保形式审查的品种中,吸入用氯醋甲胆碱为正大天晴药业独家品种,此外,注射用福沙匹坦双葡甲胺、氢溴酸伏硫西汀片、曲氟尿苷替匹嘧啶片近年来在中国三大终端6大市场的销售规模有明显上升。

近年来中国三大终端6大市场福沙匹坦双葡甲胺、伏硫西汀、曲氟尿苷替匹嘧啶销售情况(单位:万元)

来源:米内网数据库

License-in加速,引进多款创新差异化新药

9月21日,中国生物制药公告称,其附属公司正大天晴药业与Inventiva达成合作协议,共同开发和商业化Inventiva主要候选新药拉尼兰诺(lanifibranor),用于治疗非酒精性脂肪性肝炎(NASH)和潜在的其他代谢疾病。正大天晴药业将向Inventiva支付1200万美元的首付款及最高不超过4000万美元的潜在的临床及注册里程碑付款。

lanifibranor是一款激活过氧化物酶体增殖物激活受体(PPARs)全激动剂,通过激活体内α、γ和δ三个功能的受体亚型来达到改善胰岛素敏感性、活化巨噬细胞、减少肝纤维化和炎症基因表达的效用。

今年以来,正大天晴药业与多家国内外药企达成合作,以开发或商业化多款创新差异化产品,包括Inventiva、Symphogen、安源医药、晶泰科技等。

2022年至今正大天晴药业部分引进项目

来源:公司公告,米内网整理

引进的新药中,AP025、lanifibranor均为NASH新药,在该治疗领域,全球仅印度Zydus Cadila的Saroglitazar(PPARα/γ双重激动剂)获批,而国内暂无相关新药获批上市,具有较大的临床需求。据evaluate Pharm预测,2025年全球NASH药物的市场规模将达400亿美元。

多款新药在国内暂无同靶点药物获批。AP025为国产首款步入临床的FGF21长效融合蛋白,目前正在国内开展NASH适应症的I期临床试验;AP026是一款FGF21/GLP-1双功能蛋白,目前正在新西兰开展I期临床,国内已提交临床申请;Sym022属于全人源重组LAG-3单抗,全球最高研发进展已步入I期临床,国内暂未申报临床。

61款1类新药在路上,这5款上市可期

通过自主研发、并购投资、外部引进等方式,正大天晴药业不断拓宽在研产品线,推动公司从“肝病为主”向“两核多强”转变,形成了以肝病用药、抗肿瘤药为主体,消化系统、抗感染、呼吸系统等多领域协同发展的研发格局。

含合作引进的产品在内,正大天晴药业有77款新药(不含已上市新药开发新适应症)在国内处于申请临床及以上阶段,其中有49款为化学药,28款为治疗用生物制品;从注册分类看,77款新药中有61款为1类新药。

正大天晴药业国内在研新药